原标题:厨电厨具行业报告:中国厨电厨具行业发展环境、供需态势及投资前景分析

由智研咨询专家团队精心编制的《2023-2029年中国厨电厨具行业发展动态及投资前景分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析厨电厨具行业未来的市场走向,挖掘厨电厨具行业的发展的潜在能力,预测厨电厨具行业的发展前途,助力厨电厨具业的高质量发展。

报告从2022年全国厨电厨具行业发展环境、上下游产业链、国内外基本情况、细分市场、区域市场、竞争格局等角度,系统、客观的对我国厨电厨具行业发展运行进行了深度剖析,展望2023年中国厨电厨具行业发展的新趋势。《报告》是系统分析2022年度中国厨电厨具行业发展状况的著作,对于全方面了解中国厨电厨具行业的发展状况、开展与厨电厨具行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事厨电厨具行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

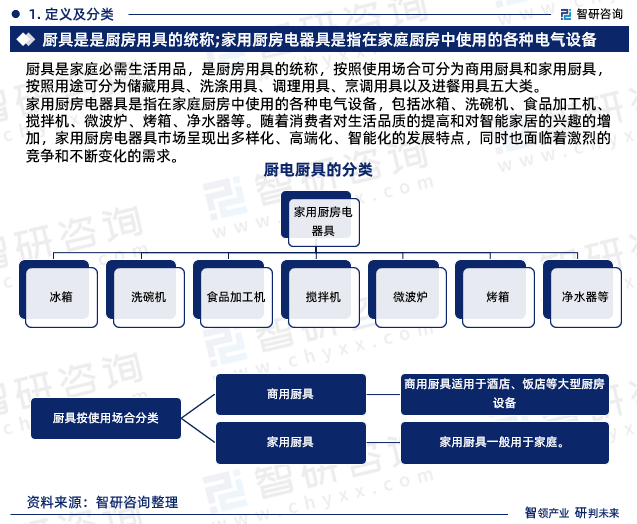

厨具是家庭必需生活用品,是厨房用具的统称,按照使用场合可分为商用厨具和家用厨具,根据用途可分为储藏用具、洗涤用具、调理用具、烹调用具以及进餐用具五大类。

家用厨房电器具是指在家庭厨房中使用的各种电气设备,包括冰箱、洗碗机、食品加工机、搅拌机、微波炉、烤箱、净水器等。随着花了钱的人生活质量的提高和对智能家居的兴趣的增加,家用厨房电器具市场呈现出多样化、高端化、智能化的发展特点,同时也面临着激烈的竞争和一直在变化的需求。

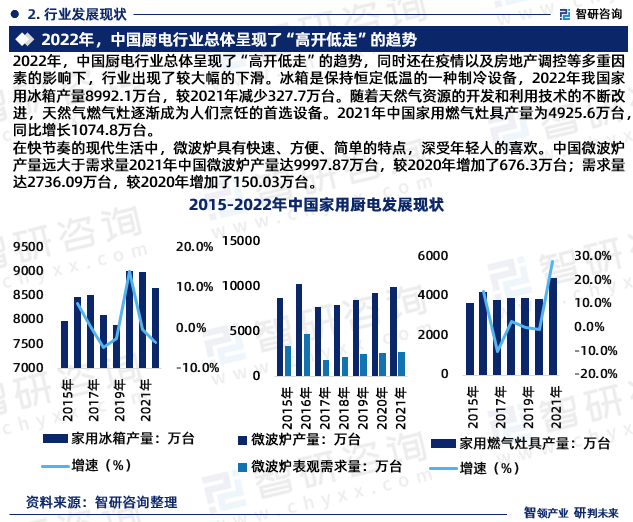

2022年,中国厨电行业总体呈现了“高开低走”的趋势,同时还在疫情以及房地产调控等多重因素的影响下,行业出现了较大幅的下滑。冰箱是保持恒定低温的一种制冷设备,由换新需求主导,冰箱升级速度加快。家电具有一定消费属性, 房地产对家电销售确实存在一定关联。2021年中国家用电冰箱产量达8992.1万台,较2020年减少了22.61万台;2022年我国家用冰箱产量8992.1万台,较2021年减少327.7万台。

天然气燃气灶是一种利用天然气作为燃料的厨房烹饪设备,是我国厨电产品中的主力之一,它的发展历史可以追溯到20世纪初,当时天然气开始被大范围的应用于家庭和工业用途。随着天然气资源的开发和利用技术的一直在改进,天然气燃气灶慢慢的变成为人们烹饪的首选设备。2021年中国家用燃气灶具产量为4925.6万台,同比增长1074.8万台。

微波炉就是一种用微波加热食品的现代化烹调灶具。微波炉在家庭生活中的便捷性和快捷性仍然是其个性的优势,特别是在现代人忙碌的生活中,微波炉简化了家庭生活和烹饪过程。在快节奏的现代生活中,微波炉具有快速、方便、简单的特点,深受年轻人的喜欢。中国微波炉产量远大于需求量2021年中国微波炉产量达9997.87万台,较2020年增加了676.3万台;需求量达2736.09万台,较2020年增加了150.03万台。

随着中国经济发展,城镇化率提升,油烟机需求量开始上涨,行业迎来加快速度进行发展。2017年中国油烟机零售额为2839万台,随后油烟机零售量年年在下降,截止2021年底,中国油烟机零售量为2150万台,同比下降5.8%; 2022年中国油烟机零售量1836万台,零售额为296亿元;2023年中国油烟机零售量约为1905万台,零售额约为318亿元。

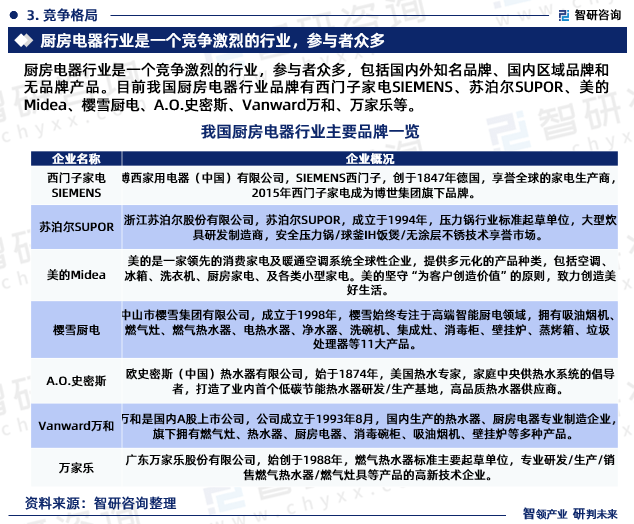

厨房电器行业是一个竞争非常激烈的行业,参与者众多,包括国内外知名品牌、国内区域品牌和无品牌产品。目前我国厨房电器行业品牌有西门子家电SIEMENS、苏泊尔SUPOR、美的Midea、樱雪厨电、A.O.史密斯、Vanward万和、万家乐等。

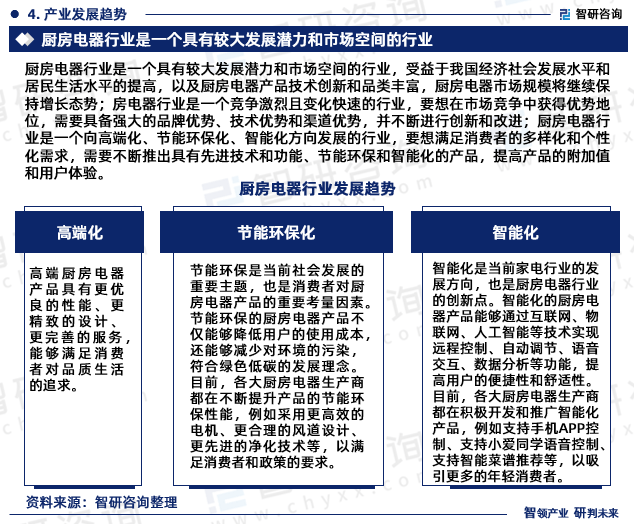

厨房电器行业是一个具有较大发展潜力和市场空间的行业,受益于我们国家的经济社会持续健康发展水平和居民生活水平的提高,以及厨房电器产品技术创新和品类丰富,厨房电器市场规模将继续保持增长态势;房电器行业是一个竞争非常激烈且变化快速的行业,要想在市场之间的竞争中获得优势地位,需要具备强大的品牌优势、技术优势和渠道优势,并不断进行创新和改进;厨房电器行业是一个向高端化、节能环保化、智能化方向发展的行业,要想满足那群消费的人的多样化和个性化需求,要一直推出具有先进的技术和功能、节能环保和智能化的产品,提升产品的附加值和用户体验。

《2023-2029年中国厨电厨具行业发展动态及投资前景分析报告》内容丰富、数据翔实、亮点纷呈。是智研咨询重要研究成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是厨电厨具领域从业者把脉行业不可或缺的重要工具。智研咨询已形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1:本报告核心数据更新至2022年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2023-2029年,数据内容涉及厨电厨具产品产量、行业产值、出售的收益、市场规模、产品价格等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源最重要的包含全世界相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展的新趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多